자동차보험 비교 가입은 필수입니다. 호구안되야 하기 때문이죠! 하지만 각 보험사가 자신들이 최고라 홍보하기에 쉽지 않습니다. 그래서 손해보험협회가 직접 비교 통계자료를 제공한다는 것 알고계셨나요? 오늘의 재테크가 그 자료의 활용방법을 알려드리겠습니다.

1탄 : 자동차보험료 낮추는 호구안되는 방법 5가지1. 자동차보험 비교 가입시 호구 안되게 돕는 자료

1.1 마법의 자료 – 자동차보험사 부금급률

자동차보험 비교하기. 생각보다 쉽지 않죠? 보험회사들 경쟁이 치열해져서 그렇습니다. 심지어 자동차보험 비교 가입 후기라는 블로그 글까지 홍보로 뒤덮혀 있는 경우가 많습니다.

답답하죠? 이 사실을 국가기관도 잘~알고있어요. 그래서 손해보험협회를 통해 개선의 일환으로 진짜 놀랍도록 유용한 자료를 제공하고 있습니다. 바로 “자동차보험사들의 부지급률“이죠.

1.2 자동차보험사 부지급률이란?

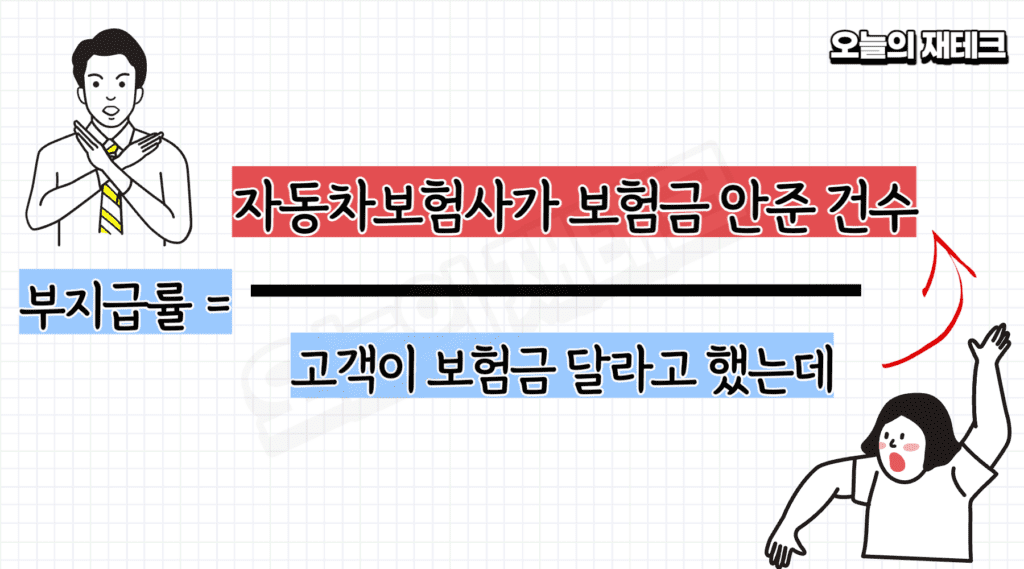

자동차보험 부지급률은 고객의 보험금 청구 건수 대비 자동차보험사가 보험금을 지급하지 않은 건수를 말합니다. 사유가 어찌되었든 청구했는데 보험사가 보험금을 안줬다는 거죠.

그렇다면 자동차보험사의 부지급률이 높다는 것은 해당 보험사가 보험금 지급에 있어서 까다롭다는 말이 되겠죠? 이 자료가 공시되냐구요? 네! 매년 반기별로 업데이트되며 진짜 투명하게 공시되고 있어요! 그런데 이 자료에 3가지 문제가 있어요.

첫째, 자동차보험 비교할때 진짜 유용한 부지급률이 뭔지 사람들이 잘 모른다. 봐도 어렵게 생겨서 잘 안본다. 셋째, 자료에 맹점이 있다. 그래서 오늘의 재테크 금융 전문 매니저로서 보기 쉽도록 아래처럼 다 편집해보았습니다.

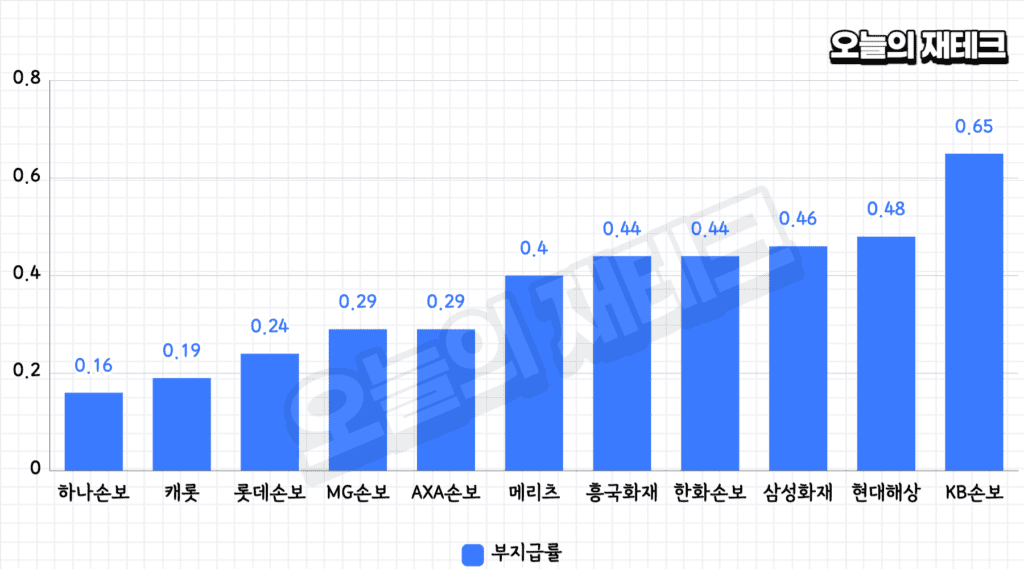

1.3 자동차보험사별 부지급금률 순위

| 낮은 순위 | 자동차보험사 | 부지급률 |

|---|---|---|

| 1위 | 하나손해보험 | 0.16 |

| 2위 | 캐롯손해보험 | 0.19 |

| 3위 | 롯데손해보험 | 0.24 |

| 4위 | MG손해보험 | 0.29 |

| 5위 | AXA손해보험 | 0.29 |

| 6위 | 메리츠화재 | 0.40 |

| 7위 | 흥국화재 | 0.44 |

| 8위 | 한화손해보험 | 0.44 |

| 9위 | 삼성화재 | 0.46 |

| 10위 | 현대해상 | 0.48 |

| 11위 | KB손해보험 | 0.65 |

2023년 기준 자동차보험 관련 데이터를 기반으로 손해보험사들의 부지급률이에요. 숫자가 클수록 막대가 높을 수록 보험금 지급에 까다로운 보험사라는 뜻으로 해석할 수 있어요.

자동차보험사 업계평균은 0.47 수준인데, 이를 상회하는 보험사는 평균 이상으로 보험금 지급에 보수적이라는 것으로 해석해 볼 수 있어요.

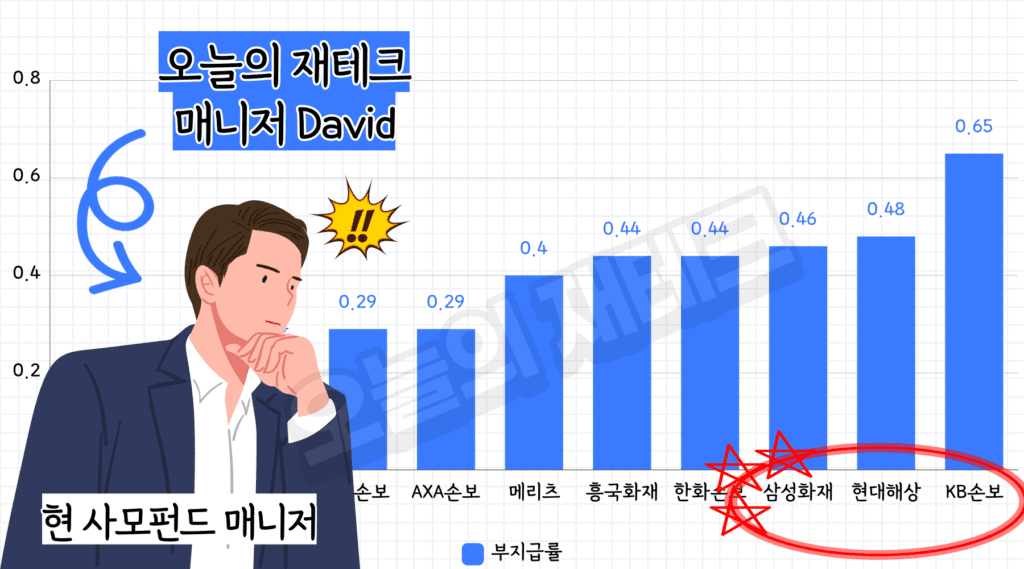

그런데 말이죠. 저는 숫자를 매일 다루는 금융업에 오래 있다보니 이 데이터에 진짜 중요한 하나의 맹점이 바로 보였어요.

1.4 자동차보험사 부지급률 맹점?! (보완 프로젝트)

1.4.1 자동차보험사 부지급률 맹점

부지급률이 높은 보험사를 가만히 관찰해봤어요. 직업이 사모펀드 매니저여서 직업병인지 숫자만 보면 의미를 찾는데요.

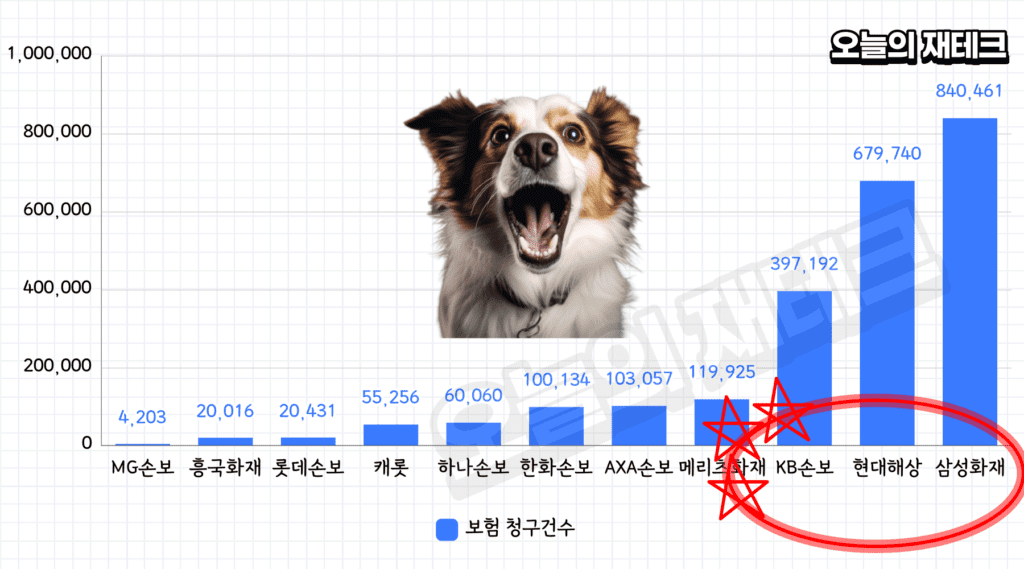

가만보니 순위가 높은 자동차보험사들은 대중적인 보험사인거에요. 보통 주변에서 삼성화재, KB손해보험, 현대해상에 많이 가입하잖아요? 여기서 이 데이터에 맹점을 찾아낸거죠.

보험청구 건수에요. 보면 보험금 부지급률이 높은 보험사가 압도적으로 보험금 청구 건수도 높다는 거에요. 데이터가 증명한거죠. 한마디로 사람들이 많이 선택하는 보험사들이 부지급률도 높다는것.

재미있는건 지금부터에요. 이 손해보험사에서 제공하는 데이터를 조금만 가공하면 진짜 알짜배기 보험사를 선택할 수 있다는거에요.

한마디로 고객을 호구로 안보는 보험사가 어딘지 통계에 기반해서 깔끔하게 추출할 수 있는거죠. 휴… 여러분 이런 사이트가 없습니다.

이 정보는 제가 직접 가공한거에요. 현 사모펀드 매니저이자 AFPK 재무설계사 및 금융전문가가 운영하는 오늘의 재테크 즐겨찾기 해둬야겠죠?

1.4.2 자동차보험사 부지급률 맹점의 보완

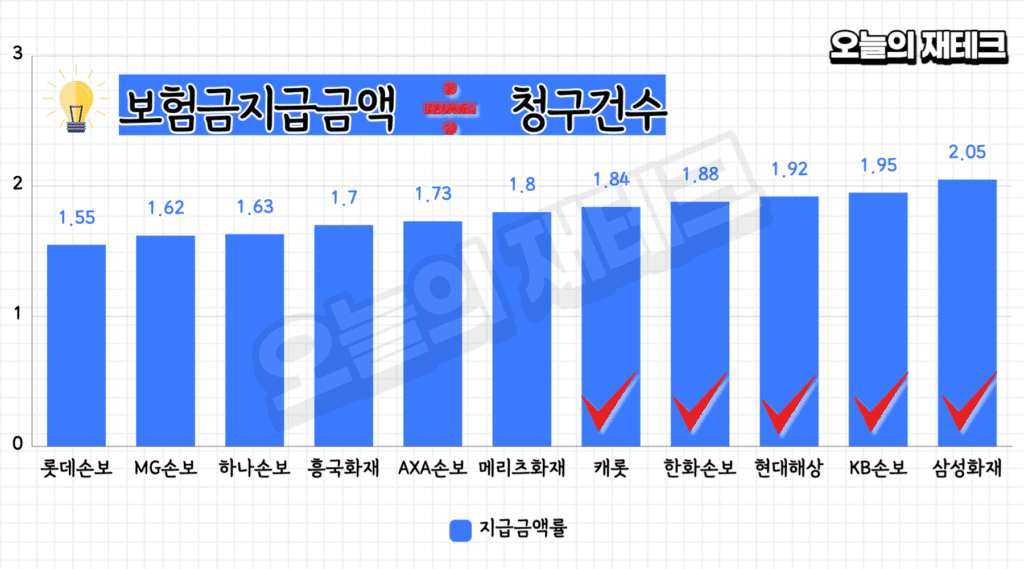

이런 생각을 했어요. 그렇다면 고객의 보험금 “청구건수 대비” 보험금액을 높게 잘 주는 보험사는 어딜까?

거절하긴 해도 제대로된 보험청구에 대해서는 상응하는 보험금을 잘 챙겨주는 그런 보험사를 찾아볼까? 그렇게 탄생한게 제가 만든 “지급금액률” 공식이에요.

이 공식을 적용하면 놀랍게도 대부분 상위에 랭크된 보험사가 청구건수 대비 높은 보험금을 지급했어요. 체크한 보험사들이 한마디로 제대로 된 사고에는 보험금을 확실히 준다고 말할 수 있겠네요.

이제 앞선 데이터와 지금 데이터를 잘 관찰해보세요. 특정 보험사는 부지급률도 낮고 지급금액률도 좋다는게 보이시죠? 보험심사도 비교적 까다롭지 않고 보험금도 잘준다는 뜻인거에요.

1.5 부지급률로 선택한 최종 보험사?

1.5.1 앞으로 이 보험사만 쭉 사용할 예정

제가 가공한 데이터를 잘 보시면 자동차보험 비교 선택 바로 끝이 날 수 있을꺼에요. 저는 이미 어떤 보험사를 선택해야하는지 답이 나왔어요.

혹시 사고가 나서 보험금 청구하면 보험금도 업계 평균정도로 잘 지급해주고 지급하는 보험금도 높은 편인 보험사가 좋은 보험사겠죠?

제공드린 자료에서 지금금액률이 높으며 동시에 부지급률이 낮은 보험사를 꼭 찾아보세요. 의외로 young한 컨셉의 캐롯손해보험과 깔끔한 이미지의 삼성화재 등이 데이터 근거해서 좋은 보험사로 보이네요.

보험금 청구했는데 까탈스럽게하는 자동차보험사는 누구도 선택하고 싶지 않겠죠? 앞으로도 이렇게 창의적이고 유용한 정보만 여러분께 제공할꺼에요.

사모펀드 매니저의 창의적이고 날카로운 재테크 정보가 보고싶으시면 계속 이 사이트에 방문하시면 되요. 본 포스팅 최상단에 카카오 채널추가도 가능하니까요.

")

경험 후기")

")

")

")